Прогноза за оценката на Honeywell, докато отделянето на аерокосмическия сектор променя стратегията

AutoControl GlobalAutoControl Global January 27, 2026Оценката на Honeywell International привлича внимание с напредъка на отделянето в аерокосмическата сфера

Промени в ръководството възобновяват пазарния фокус върху Honeywell

Honeywell International отново е в центъра на вниманието на инвеститорите след обявяването на Джош Джепсен за финансов директор на планираното отделяне Honeywell Aerospace.

Джепсен преди това е заемал поста главен финансист в Deere & Co., носейки силен опит в оперативните финанси.

Освен това, тази промяна в ръководството съвпада с наскоро направено повишение на рейтинга от JPMorgan, което засилва доверието на пазара.

Последното представяне на цената на акциите сигнализира за инерция

Акциите на Honeywell в момента се търгуват около 221 щатски долара.

През последните 30 дни акциите донесоха двуцифрен доход, а представянето от началото на годината остава стабилно.

Следователно, последните печалби изглежда се основават на устойчива дългосрочна тенденция, а не на краткосрочни спекулации.

Контекст на оценката в рамките на индустриалната автоматизация

При настоящите нива Honeywell се търгува под една от оценките на вътрешната стойност, близо до 236 щатски долара.

Това предполага умерено подценяване, дори след последното поскъпване.

Въпреки това, инвеститорите трябва да преценят дали очакванията за бъдещ растеж вече са отразени в цената на акциите.

От гледна точка на индустриалната автоматизация, Honeywell се възползва от диверсифицирано присъствие.

Портфолиото му обхваща фабрична автоматизация, системи за управление, аерокосмическа техника и технологии за сгради.

В резултат на това стабилността на печалбите често надвишава тази на по-тесно специализирани доставчици на ПЛК или ДКС.

Преоформяне на портфолиото и стратегически придобивания

Honeywell продължава да усъвършенства бизнес микса си чрез придобивания като Sundyne.

Тези допълнителни ходове разширяват възможностите за процесна автоматизация и управление на потоци.

Освен това те подпомагат подобряването на маржовете чрез укрепване на високостойностните индустриални решения.

Стратегията на компанията за производство „местно за местно“ също намалява риска от мита.

Този подход подобрява устойчивостта на веригата за доставки в глобалните проекти за автоматизация.

Затова Honeywell запазва конкурентоспособност както на зрели, така и на развиващи се пазари.

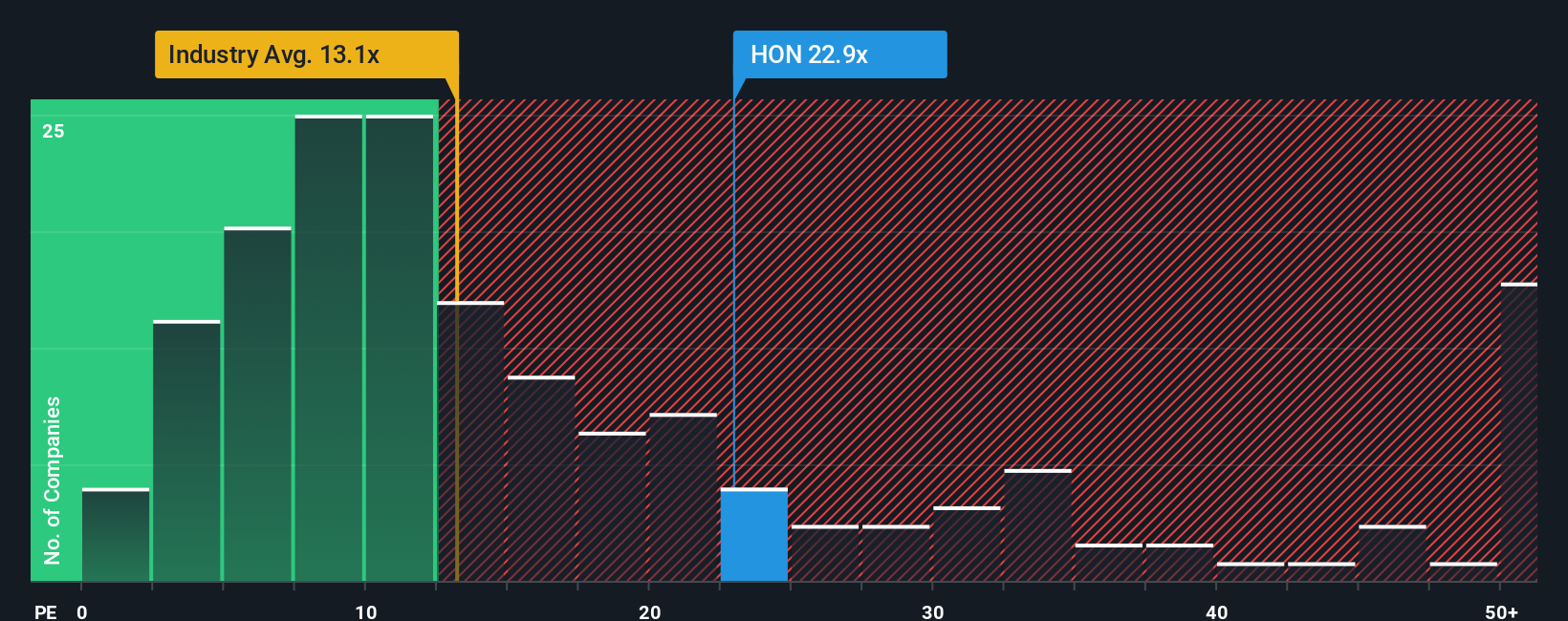

Очаквания за печалбите и риск от разширяване на множителя

Текущият коефициент цена/печалба на Honeywell е над средното за световната индустрия.

Въпреки това остава под някои от аерокосмическите и автоматизационни конкуренти.

Следователно рискът за оценката зависи от изпълнението по време на планираното тройно разделяне.

От опита ми с внедрявания на големи системи за управление, организационната яснота е от значение.

Ясният фокус върху сегментите често подобрява разпределението на капитала и ефективността на научноизследователската и развойна дейност.

Ако се изпълни добре, отделянето може да оправдае по-висок дългосрочен коефициент на оценка.

Рискове, които биха могли да нарушат разказа за оценката

Въпреки положителните сигнали, рискът от изпълнение остава значителен.

Отделянето на аерокосмическата, автоматизационната и напредналите материали добавя оперативна сложност.

По-слаб растеж на приходите или забавени синергии могат да окажат натиск върху маржовете.

Инвеститорите трябва също да следят цикличността на търсенето в автоматизацията.

Инвестициите във фабрична автоматизация и ПЛК обикновено се забавят при индустриални спадове.

Затова макроикономическите условия все още влияят на краткосрочното представяне на Honeywell.

Значение за индустриалната автоматизация и практическа перспектива

От инженерна гледна точка силата на Honeywell е в системната интеграция.

Неговите платформи за ДКС, системи за безопасност и индустриален софтуер поддържат сложни съоръжения.

Тези възможности създават дългосрочна лоялност на клиентите в енергийния и производствения сектор.

Виждал съм системите за управление на Honeywell да работят надеждно в среди с висока наличност.

Такова оперативно доверие подкрепя повтарящи се приходи от услуги и жизнения цикъл.

Това практическо предимство често получава по-малко внимание от основните показатели за оценка.

Приложни сценарии и перспектива за решенията

Решенията на Honeywell често се използват в рафинерии, електроцентрали и умни фабрики.

Интегрираните архитектури с ПЛК, ДКС и системи за безопасност намаляват престоя и опростяват поддръжката.

С ускоряването на цифровизацията търсенето на обединени системи за управление би трябвало да остане устойчиво.

Заключение: Балансирана възможност с зависимост от изпълнението

Историята на оценката на Honeywell съчетава стабилността на индустриалната автоматизация с възможностите в аерокосмическата сфера.

Промените в ръководството и преоформянето на портфолиото добавят достоверност на предположенията за бъдещ растеж.

Въпреки това, устойчивият възход зависи от дисциплинирано изпълнение и пазарни условия.