Perspectivas de Valoración de Honeywell mientras la Escisión Aeroespacial Reconfigura la Estrategia

AutoControl GlobalAutoControl Global January 27, 2026La valoración de Honeywell International atrae atención mientras avanza la escisión aeroespacial

Los cambios en la dirección renuevan el enfoque del mercado en Honeywell

Honeywell International ha vuelto a captar la atención de los inversores tras anunciar a Josh Jepsen como director financiero de la escisión planeada Honeywell Aerospace.

Jepsen se desempeñó anteriormente como jefe de finanzas en Deere & Co., aportando una sólida experiencia en finanzas operativas.

Además, esta actualización en la dirección coincide con una reciente mejora de JPMorgan, reforzando la confianza del mercado.

El desempeño reciente del precio de las acciones señala impulso

Las acciones de Honeywell cotizan actualmente alrededor de 221 USD.

En los últimos 30 días, la acción ha entregado un rendimiento de dos dígitos, mientras que el desempeño desde el inicio del año sigue siendo sólido.

Por lo tanto, las ganancias recientes parecen basarse en una tendencia constante a largo plazo más que en una especulación a corto plazo.

Contexto de valoración dentro del panorama de la automatización industrial

En los niveles actuales, Honeywell cotiza por debajo de una estimación de valor intrínseco cercana a 236 USD.

Esto sugiere una infravaloración moderada, incluso después de la reciente apreciación del precio.

Sin embargo, los inversores deben considerar si las expectativas de crecimiento futuro ya están reflejadas en la acción.

Desde una perspectiva de automatización industrial, Honeywell se beneficia de una exposición diversificada.

Su portafolio abarca automatización de fábricas, sistemas de control, aeroespacial y tecnologías para edificios.

Como resultado, la estabilidad de sus ganancias suele superar a la de proveedores más especializados de PLC o DCS.

Reconfiguración del portafolio y adquisiciones estratégicas

Honeywell continúa refinando su mezcla de negocios mediante adquisiciones como Sundyne.

Estas incorporaciones amplían las capacidades en automatización de procesos y control de flujo.

Además, apoyan la mejora de márgenes al fortalecer soluciones industriales de alto valor.

La estrategia de fabricación local para mercados locales también reduce la exposición a aranceles.

Este enfoque mejora la resiliencia de la cadena de suministro en proyectos globales de automatización.

Por lo tanto, Honeywell mantiene su competitividad tanto en mercados maduros como emergentes.

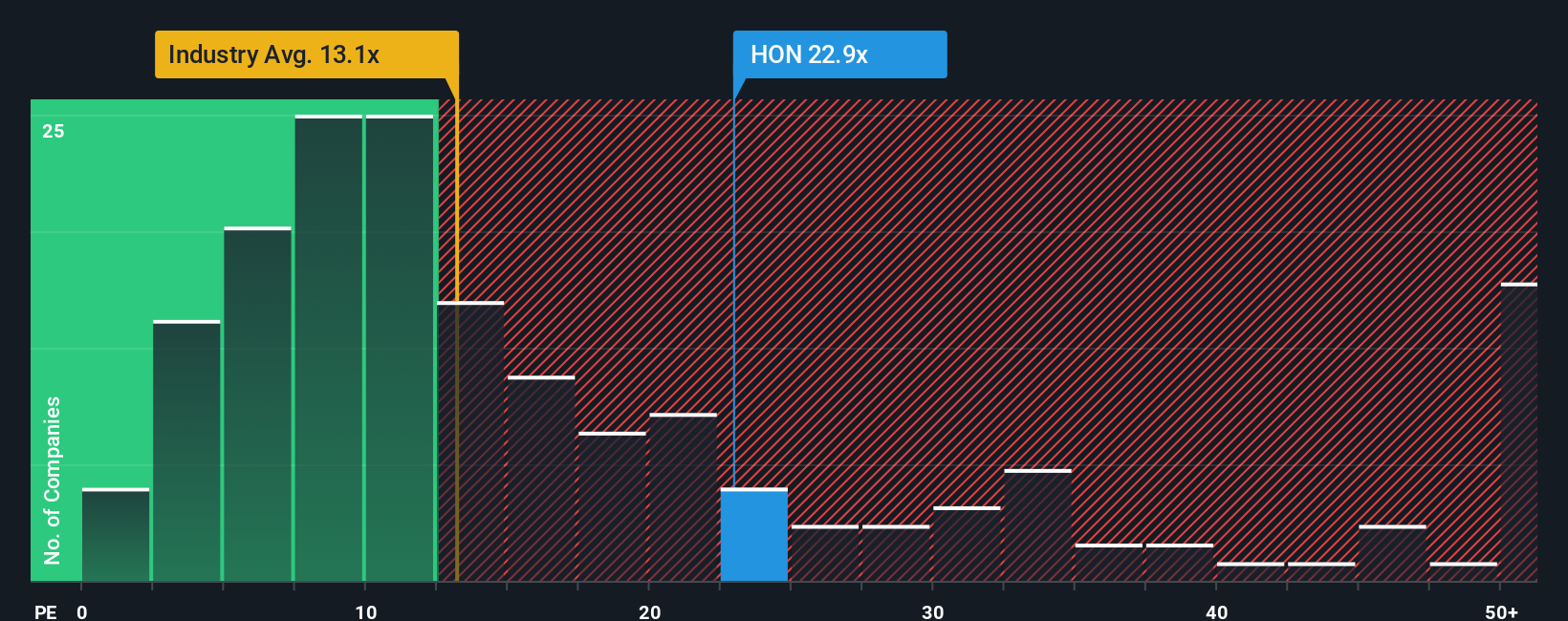

Expectativas de ganancias y riesgo de expansión del múltiplo

El múltiplo P/E actual de Honeywell se sitúa por encima del promedio industrial global.

Sin embargo, permanece por debajo de varios pares en aeroespacial y automatización.

Por ende, el riesgo de valoración depende de la ejecución durante la separación planificada en tres partes.

En mi experiencia con despliegues a gran escala de sistemas de control, la claridad organizacional es importante.

Un enfoque claro por segmento suele mejorar la asignación de capital y la eficiencia en I+D.

Si se ejecuta bien, la escisión podría justificar un múltiplo de valoración más alto a largo plazo.

Riesgos que podrían alterar la narrativa de valoración

A pesar de las señales positivas, el riesgo de ejecución sigue siendo significativo.

Separar aeroespacial, automatización y materiales avanzados añade complejidad operativa.

Un crecimiento más débil de ingresos o sinergias retrasadas podrían presionar los márgenes.

Los inversores también deben vigilar los ciclos de demanda en automatización.

Las inversiones en automatización de fábricas y PLC tienden a desacelerarse durante recesiones industriales.

Por lo tanto, las condiciones macroeconómicas aún influyen en el desempeño a corto plazo de Honeywell.

Relevancia en automatización industrial y perspectiva práctica

Desde un punto de vista ingenieril, la fortaleza de Honeywell radica en la integración de sistemas.

Sus plataformas DCS, sistemas de seguridad y software industrial apoyan instalaciones complejas.

Estas capacidades generan fidelidad a largo plazo de clientes en sectores de energía y manufactura.

He visto que los sistemas de control de Honeywell funcionan con fiabilidad en entornos de alta disponibilidad.

Esta confianza operativa sostiene ingresos recurrentes por servicios y ciclo de vida.

Esta ventaja práctica suele recibir menos atención que los indicadores principales de valoración.

Escenarios de aplicación y perspectivas de soluciones

Las soluciones de Honeywell son comunes en refinerías, centrales eléctricas y fábricas inteligentes.

Las arquitecturas integradas de PLC, DCS y seguridad reducen tiempos de inactividad y simplifican el mantenimiento.

A medida que la digitalización avanza, la demanda de sistemas de control unificados debería mantenerse sólida.

Conclusión: oportunidad equilibrada con dependencia de la ejecución

La historia de valoración de Honeywell combina la estabilidad de la automatización industrial con la opción aeroespacial.

Los cambios en la dirección y la reconfiguración del portafolio añaden credibilidad a las suposiciones de crecimiento futuro.

Sin embargo, el potencial sostenido depende de una ejecución disciplinada y las condiciones del mercado.