Perspectives d'évaluation de Honeywell alors que la scission dans l'aérospatiale redéfinit la stratégie

AutoControl GlobalAutoControl Global January 27, 2026La valorisation de Honeywell International attire l’attention alors que la scission dans l’aérospatiale progresse

Les changements de direction ravivent l’intérêt du marché pour Honeywell

Honeywell International est revenue au centre de l’attention des investisseurs après l’annonce de Josh Jepsen en tant que directeur financier de la future scission Honeywell Aerospace.

Jepsen a précédemment occupé le poste de responsable financier chez Deere & Co., apportant une solide expérience en finance opérationnelle.

De plus, cette mise à jour de la direction s’aligne avec une récente amélioration de la note par JPMorgan, renforçant la confiance du marché.

La récente évolution du cours de l’action signale un élan

Les actions Honeywell se négocient actuellement autour de 221 USD.

Au cours des 30 derniers jours, le titre a offert un rendement à deux chiffres, tandis que la performance depuis le début de l’année reste solide.

Par conséquent, les gains récents semblent s’appuyer sur une tendance à long terme stable plutôt que sur une spéculation à court terme.

Contexte de valorisation dans le paysage de l’automatisation industrielle

Aux niveaux actuels, Honeywell se négocie en dessous d’une estimation de valeur intrinsèque proche de 236 USD.

Cela suggère une sous-évaluation modérée, même après l’appréciation récente du cours.

Cependant, les investisseurs doivent considérer si les attentes de croissance future sont déjà intégrées dans le titre.

Du point de vue de l’automatisation industrielle, Honeywell bénéficie d’une exposition diversifiée.

Son portefeuille couvre l’automatisation d’usine, les systèmes de contrôle, l’aérospatiale et les technologies du bâtiment.

En conséquence, la stabilité des bénéfices dépasse souvent celle des fournisseurs plus spécialisés de PLC ou de DCS.

Restructuration du portefeuille et acquisitions stratégiques

Honeywell continue d’affiner son mélange d’activités par des acquisitions telles que Sundyne.

Ces opérations complémentaires renforcent les capacités en automatisation des procédés et en contrôle des flux.

De plus, elles soutiennent l’amélioration des marges en consolidant des solutions industrielles à forte valeur ajoutée.

La stratégie de fabrication locale pour le local de l’entreprise réduit également l’exposition aux droits de douane.

Cette approche améliore la résilience de la chaîne d’approvisionnement dans les projets mondiaux d’automatisation.

Par conséquent, Honeywell conserve sa compétitivité tant sur les marchés matures qu’émergents.

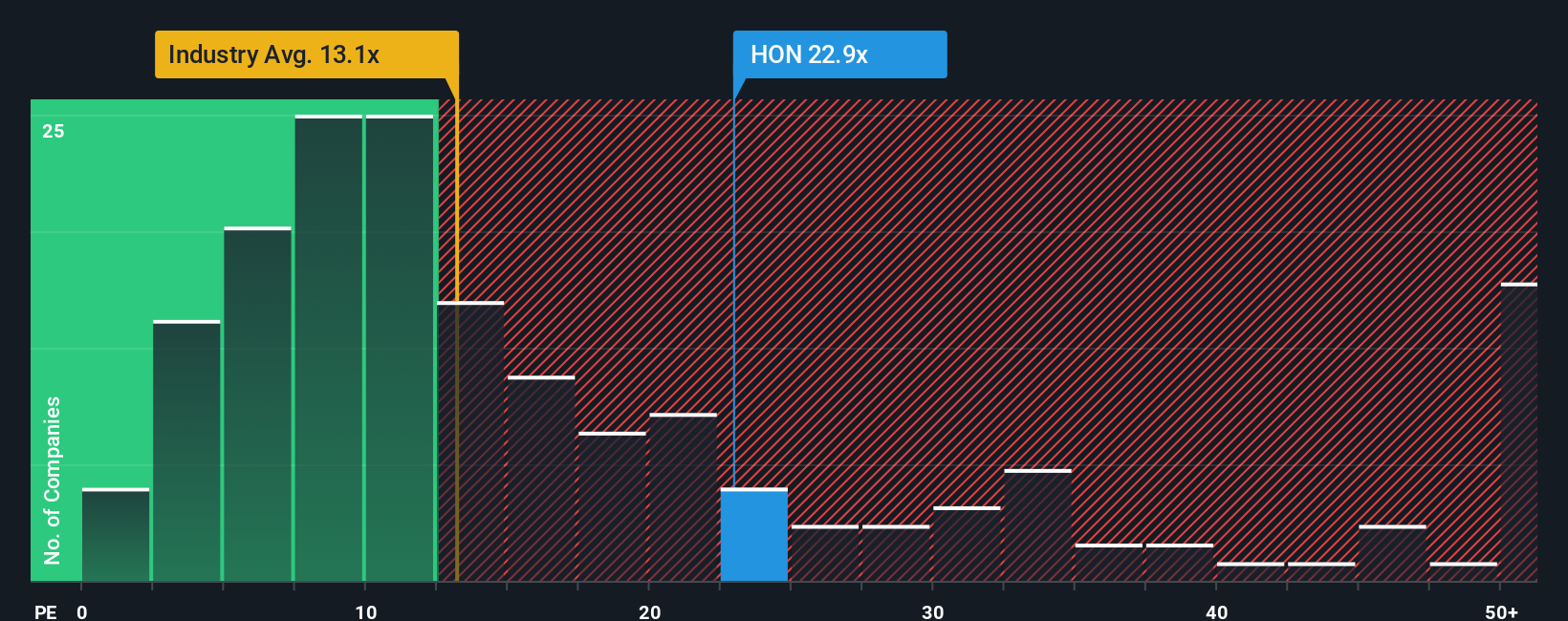

Attentes de résultats et risque d’expansion du multiple

Le multiple cours/bénéfices actuel de Honeywell se situe au-dessus de la moyenne industrielle mondiale.

Cependant, il reste inférieur à celui de plusieurs pairs dans l’aérospatiale et l’automatisation.

Par conséquent, le risque de valorisation dépend de l’exécution lors de la séparation prévue en trois entités.

Selon mon expérience des déploiements à grande échelle de systèmes de contrôle, la clarté organisationnelle est essentielle.

Un focus clair sur les segments améliore souvent l’allocation des capitaux et l’efficacité de la recherche et développement.

Si elle est bien menée, la scission pourrait justifier un multiple de valorisation plus élevé à long terme.

Risques pouvant perturber le récit de valorisation

Malgré des signaux positifs, le risque d’exécution reste important.

La séparation des activités aérospatiales, d’automatisation et de matériaux avancés ajoute une complexité opérationnelle.

Une croissance plus faible des revenus ou des synergies retardées pourraient peser sur les marges.

Les investisseurs doivent également surveiller les cycles de demande en automatisation.

Les investissements en automatisation d’usine et en PLC ont tendance à ralentir lors des ralentissements industriels.

Par conséquent, les conditions macroéconomiques influencent toujours la performance à court terme de Honeywell.

Importance de l’automatisation industrielle et aperçu pratique

D’un point de vue technique, la force de Honeywell réside dans l’intégration des systèmes.

Ses plateformes DCS, systèmes de sécurité et logiciels industriels soutiennent des installations complexes.

Ces capacités créent une fidélisation durable des clients dans les secteurs de l’énergie et de la fabrication.

J’ai constaté que les systèmes de contrôle Honeywell fonctionnent de manière fiable dans des environnements à haute disponibilité.

Cette confiance opérationnelle soutient des revenus récurrents de services et de cycle de vie.

Cet avantage pratique reçoit souvent moins d’attention que les indicateurs de valorisation en première ligne.

Scénarios d’application et perspectives des solutions

Les solutions Honeywell sont couramment utilisées dans les raffineries, centrales électriques et usines intelligentes.

Les architectures intégrées PLC, DCS et sécurité réduisent les temps d’arrêt et simplifient la maintenance.

Avec l’accélération de la numérisation, la demande pour des systèmes de contrôle unifiés devrait rester soutenue.

Conclusion : opportunité équilibrée dépendant de l’exécution

Le récit de valorisation de Honeywell combine la stabilité de l’automatisation industrielle avec l’optionnalité aérospatiale.

Les changements de direction et la restructuration du portefeuille renforcent la crédibilité des hypothèses de croissance future.

Cependant, la progression durable dépend d’une exécution rigoureuse et des conditions du marché.