Prospettive di Valutazione di Honeywell mentre la Scissione Aerospaziale Riformula la Strategia

AutoControl GlobalAutoControl Global January 27, 2026La valutazione di Honeywell International attira l’attenzione mentre procede la scissione nel settore aerospaziale

I cambiamenti nella direzione rinnovano l’interesse del mercato su Honeywell

Honeywell International è tornata al centro dell’attenzione degli investitori dopo aver annunciato Josh Jepsen come direttore finanziario della prevista scissione Honeywell Aerospace.

Jepsen ha precedentemente ricoperto il ruolo di responsabile finanziario presso Deere & Co., portando una solida esperienza nella finanza operativa.

Inoltre, questo aggiornamento nella leadership si allinea con un recente miglioramento del giudizio da parte di JPMorgan, rafforzando la fiducia del mercato.

La recente performance del prezzo delle azioni segnala slancio

Le azioni Honeywell attualmente si scambiano intorno a 221 USD.

Negli ultimi 30 giorni, il titolo ha registrato un rendimento a due cifre, mentre la performance da inizio anno rimane solida.

Di conseguenza, i guadagni recenti sembrano basarsi su una tendenza stabile a lungo termine piuttosto che su speculazioni a breve termine.

Contesto di valutazione nel panorama dell’automazione industriale

A questi livelli, Honeywell si scambia al di sotto di una stima di valore intrinseco vicino a 236 USD.

Ciò suggerisce una moderata sottovalutazione, anche dopo l’apprezzamento recente del prezzo.

Tuttavia, gli investitori devono considerare se le aspettative di crescita futura siano già riflesse nel titolo.

Dal punto di vista dell’automazione industriale, Honeywell beneficia di un’esposizione diversificata.

Il suo portafoglio spazia dall’automazione di fabbrica, ai sistemi di controllo, all’aerospaziale e alle tecnologie per gli edifici.

Di conseguenza, la stabilità degli utili spesso supera quella di fornitori di PLC o DCS più specializzati.

Rimodellamento del portafoglio e acquisizioni strategiche

Honeywell continua a perfezionare la sua composizione aziendale attraverso acquisizioni come Sundyne.

Queste operazioni di integrazione ampliano le capacità di automazione di processo e controllo del flusso.

Inoltre, supportano il miglioramento dei margini rafforzando soluzioni industriali di alto valore.

La strategia di produzione locale per locale dell’azienda riduce anche l’esposizione ai dazi.

Questo approccio migliora la resilienza della catena di approvvigionamento nei progetti di automazione globale.

Di conseguenza, Honeywell mantiene la competitività sia nei mercati maturi che in quelli emergenti.

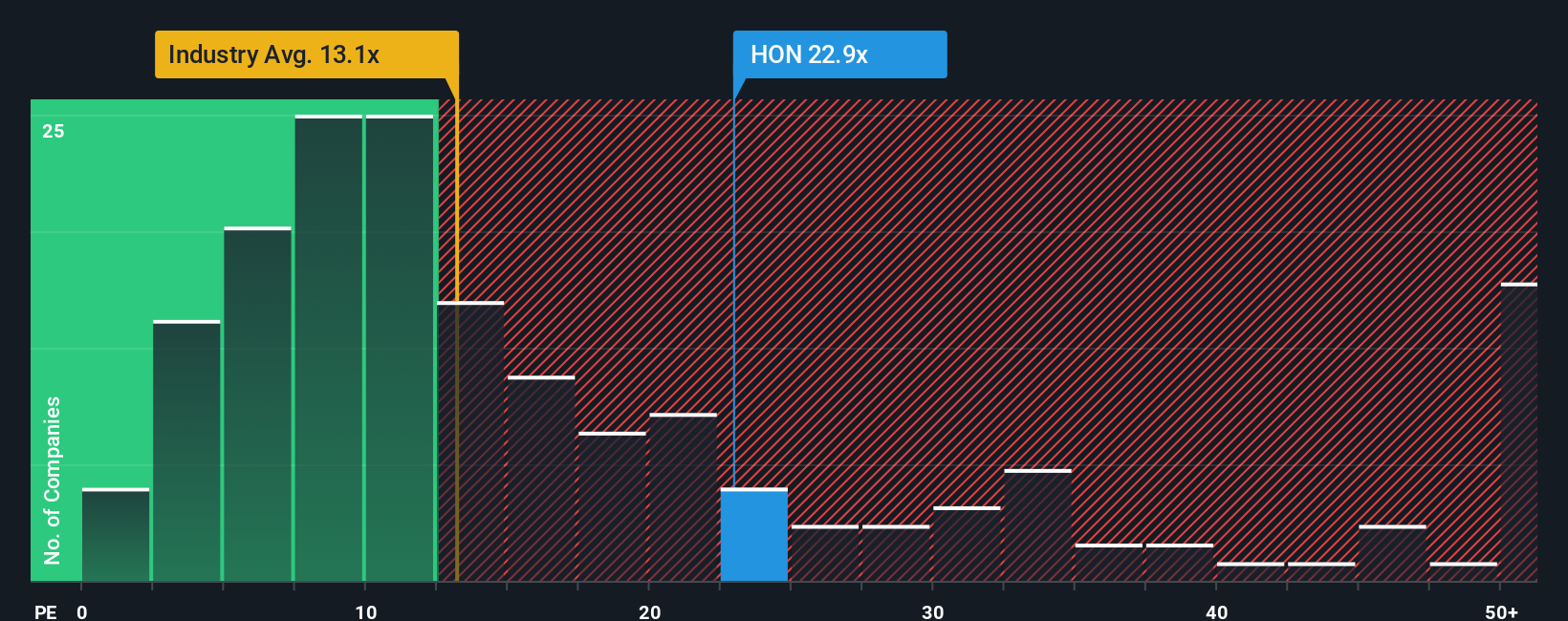

Aspettative sugli utili e rischio di espansione del multiplo

Il multiplo P/E attuale di Honeywell si colloca sopra la media globale industriale.

Tuttavia, rimane inferiore a quello di diversi concorrenti nei settori aerospaziale e dell’automazione.

Di conseguenza, il rischio di valutazione dipende dall’esecuzione durante la prevista separazione in tre parti.

Per esperienza con implementazioni su larga scala di sistemi di controllo, la chiarezza organizzativa è importante.

Un chiaro focus sui segmenti spesso migliora l’allocazione del capitale e l’efficienza di ricerca e sviluppo.

Se ben eseguita, la scissione potrebbe giustificare un multiplo di valutazione più elevato a lungo termine.

Rischi che potrebbero compromettere la narrazione della valutazione

Nonostante segnali positivi, il rischio di esecuzione rimane significativo.

Separare aerospaziale, automazione e materiali avanzati aggiunge complessità operativa.

Una crescita più debole dei ricavi o sinergie ritardate potrebbero mettere sotto pressione i margini.

Gli investitori dovrebbero anche monitorare i cicli della domanda di automazione.

Gli investimenti in automazione di fabbrica e PLC tendono a rallentare durante le recessioni industriali.

Di conseguenza, le condizioni macroeconomiche influenzano ancora la performance a breve termine di Honeywell.

Rilevanza nell’automazione industriale e approfondimenti pratici

Dal punto di vista ingegneristico, la forza di Honeywell risiede nell’integrazione di sistemi.

Le sue piattaforme DCS, i sistemi di sicurezza e il software industriale supportano impianti complessi.

Queste capacità creano un vincolo a lungo termine con i clienti nei settori dell’energia e della produzione.

Ho visto i sistemi di controllo Honeywell funzionare con affidabilità in ambienti ad alta disponibilità.

Questa fiducia operativa sostiene ricavi ricorrenti da servizi e cicli di vita.

Questo vantaggio pratico riceve spesso meno attenzione rispetto ai principali indicatori di valutazione.

Scenari di applicazione e prospettive delle soluzioni

Le soluzioni Honeywell sono comunemente presenti in raffinerie, centrali elettriche e fabbriche intelligenti.

Architetture integrate di PLC, DCS e sicurezza riducono i tempi di fermo e semplificano la manutenzione.

Con l’accelerazione della digitalizzazione, la domanda di sistemi di controllo unificati dovrebbe rimanere solida.

Conclusione: opportunità equilibrata con dipendenza dall’esecuzione

La storia di valutazione di Honeywell combina la stabilità dell’automazione industriale con l’opzionalità aerospaziale.

I cambiamenti nella leadership e il rimodellamento del portafoglio aggiungono credibilità alle ipotesi di crescita futura.

Tuttavia, il rialzo sostenuto dipende da un’esecuzione disciplinata e dalle condizioni di mercato.