Honeywell vertinimo perspektyvos, kai aviacijos padalinys atskiriamas ir keičia strategiją

AutoControl GlobalAutoControl Global January 27, 2026Honeywell tarptautinė vertinimo reikšmė sulaukia dėmesio, kai pažangiai vystomas aviacijos padalinys

Vadovybės pokyčiai atnaujina rinkos dėmesį Honeywell

Honeywell tarptautinė vėl atsidūrė investuotojų akiratyje paskelbus Josh Jepsen CFO pareigose planuojamame Honeywell Aerospace padalinyje.

Jepsen anksčiau dirbo finansų vadovu Deere & Co., turėdamas stiprią operatyvinės finansų patirtį.

Be to, šis vadovybės atnaujinimas sutampa su neseniai JPMorgan pakilimu, stiprinančiu rinkos pasitikėjimą.

Naujausias akcijų kainos pokytis rodo pagreitį

Honeywell akcijos šiuo metu prekiaujamos apie 221 JAV dolerį.

Per pastarąsias 30 dienų akcijos parodė dviženklį pelną, o metinė grąža išlieka tvirta.

Todėl neseniai pasiekti laimėjimai atrodo kaip tvarios ilgalaikės tendencijos tęsinys, o ne trumpalaikė spekuliacija.

Vertinimo kontekstas pramoninės automatizacijos srityje

Esamomis kainomis Honeywell prekiauja žemiau vieno vidinio vertės įvertinimo, kuris siekia apie 236 JAV dolerius.

Tai rodo vidutinį nepakankamą įvertinimą, net ir po neseniai kilusios kainos.

Tačiau investuotojai turi apsvarstyti, ar būsimos augimo lūkesčiai jau yra įskaičiuoti į akcijų kainą.

Pramoninės automatizacijos požiūriu Honeywell turi įvairiapusę veiklą.

Jos portfelis apima gamyklų automatizavimą, valdymo sistemas, aviaciją ir pastatų technologijas.

Dėl to pelno stabilumas dažnai pranoksta siauriau orientuotų PLC ar DCS tiekėjų.

Portfelio pertvarka ir strateginės įsigijimai

Honeywell toliau tobulina savo verslo sudėtį per įsigijimus, tokius kaip Sundyne.

Šie papildymai plečia procesų automatizavimo ir srauto valdymo galimybes.

Be to, jie padeda gerinti pelningumą stiprinant aukštos vertės pramoninius sprendimus.

Įmonės vietinės gamybos strategija taip pat mažina muito riziką.

Šis požiūris gerina tiekimo grandinės atsparumą pasauliniuose automatizacijos projektuose.

Todėl Honeywell išlaiko konkurencingumą tiek brandžiose, tiek besivystančiose rinkose.

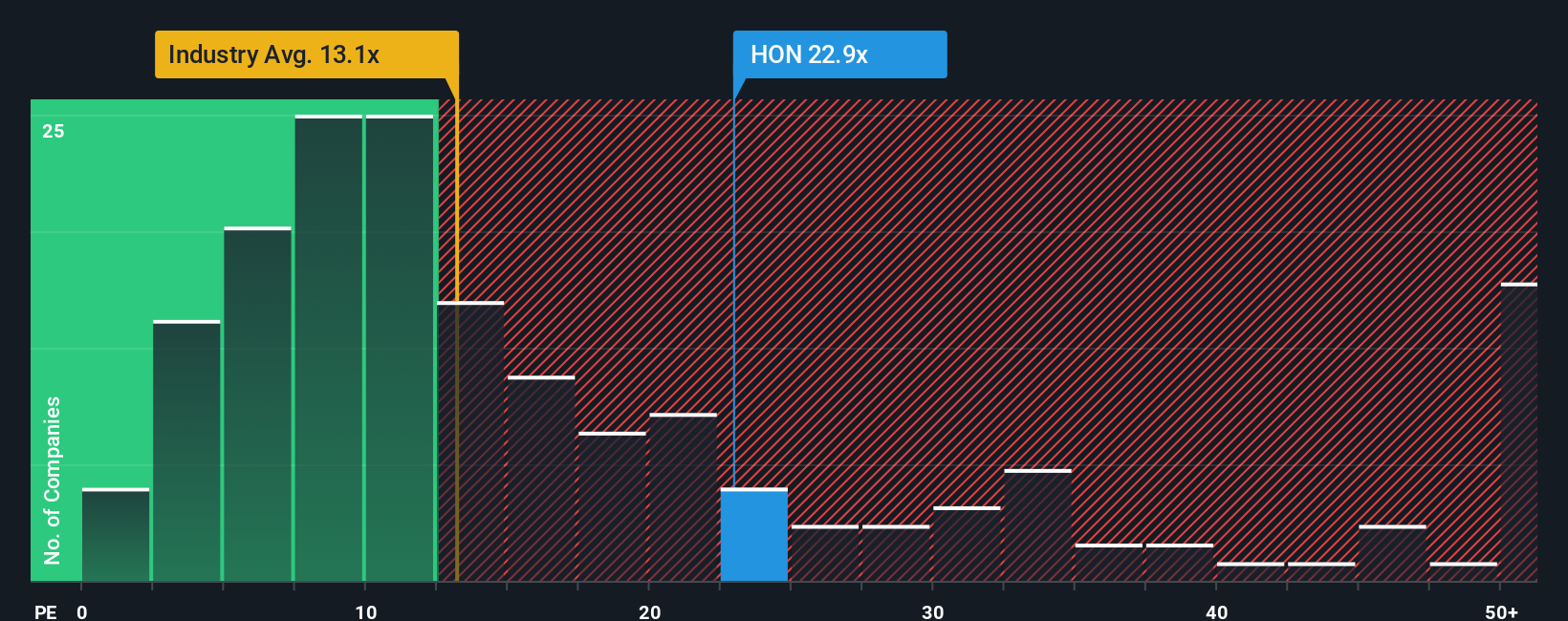

Pajamų lūkesčiai ir dauginimo rizika

Honeywell dabartinis P/E rodiklis yra aukštesnis už pasaulinį pramonės vidurkį.

Tačiau jis vis dar žemesnis už kai kurių aviacijos ir automatizacijos konkurentų.

Dėl to vertinimo rizika priklauso nuo vykdymo per planuojamą trijų dalių atskyrimą.

Mano patirtis su didelio masto valdymo sistemų diegimais rodo, kad organizacinis aiškumas yra svarbus.

Aiškus segmentų dėmesys dažnai gerina kapitalo paskirstymą ir mokslinių tyrimų efektyvumą.

Jei bus tinkamai įgyvendinta, padalinio atskyrimas galėtų pateisinti aukštesnį ilgalaikį vertinimo rodiklį.

Rizikos, galinčios sutrikdyti vertinimo pasakojimą

Nors signalai yra teigiami, vykdymo rizika išlieka reikšminga.

Aviacijos, automatizacijos ir pažangių medžiagų atskyrimas didina veiklos sudėtingumą.

Silpnesnis pajamų augimas ar vėluojančios sinergijos gali spausti pelningumą.

Investuotojai taip pat turėtų stebėti automatizacijos paklausos ciklus.

Gamyklų automatizavimas ir PLC investicijos linkusios lėtėti pramonės nuosmukio metu.

Todėl makroekonominės sąlygos vis dar veikia Honeywell trumpalaikę veiklą.

Pramoninės automatizacijos svarba ir praktinė įžvalga

Inžineriniu požiūriu Honeywell stiprybė yra sistemų integracijoje.

Jos DCS platformos, saugos sistemos ir pramoninė programinė įranga palaiko sudėtingas įmones.

Šios galimybės sukuria ilgalaikį klientų įsipareigojimą energetikos ir gamybos sektoriuose.

Esu matęs, kaip Honeywell valdymo sistemos patikimai veikia aukšto prieinamumo aplinkose.

Toks operatyvinis pasitikėjimas palaiko pasikartojančias paslaugas ir gyvavimo ciklo pajamas.

Ši praktinė nauda dažnai sulaukia mažiau dėmesio nei pagrindiniai vertinimo rodikliai.

Taikymo scenarijai ir sprendimų perspektyvos

Honeywell sprendimai dažnai naudojami naftos perdirbimo gamyklose, elektrinėse ir išmaniosiose gamyklose.

Integruotos PLC, DCS ir saugos architektūros mažina prastovas ir palengvina priežiūrą.

Skaitmenizacijai spartėjant, paklausa vieningoms valdymo sistemoms turėtų išlikti tvari.

Išvada: subalansuota galimybė, priklausoma nuo vykdymo

Honeywell vertinimo istorija apjungia pramoninės automatizacijos stabilumą su aviacijos galimybėmis.

Vadovybės pokyčiai ir portfelio pertvarka suteikia patikimumo būsimiems augimo lūkesčiams.

Tačiau tvarus augimas priklauso nuo disciplinuoto vykdymo ir rinkos sąlygų.