Honeywell Bewertungsausblick, während die Luft- und Raumfahrt-Ausgliederung die Strategie neu gestaltet

AutoControl GlobalAutoControl Global January 27, 2026Honeywell International Bewertung gewinnt Aufmerksamkeit, während Luftfahrt-Ausgliederung voranschreitet

Führungswechsel erneuern Marktfokus auf Honeywell

Honeywell International rückt wieder in den Fokus der Anleger, nachdem Josh Jepsen als Finanzvorstand für die geplante Ausgliederung von Honeywell Aerospace bekanntgegeben wurde.

Jepsen war zuvor Finanzchef bei Deere & Co. und bringt umfassende operative Finanzkenntnisse mit.

Darüber hinaus stimmt diese Führungsänderung mit einer jüngsten Aufwertung durch JPMorgan überein, was das Vertrauen der Märkte stärkt.

Aktuelle Kursentwicklung signalisiert Schwung

Die Honeywell-Aktien notieren derzeit bei etwa 221 USD.

In den letzten 30 Tagen erzielte die Aktie eine zweistellige Rendite, während die Jahresperformance solide bleibt.

Daher scheinen die jüngsten Gewinne auf einem beständigen langfristigen Trend zu beruhen und nicht auf kurzfristiger Spekulation.

Bewertung im Kontext der Industrieautomatisierung

Auf dem aktuellen Niveau notiert Honeywell unter einem inneren Wertschätzungsmaß von rund 236 USD.

Dies deutet auf eine moderate Unterbewertung hin, selbst nach der jüngsten Kurssteigerung.

Investoren müssen jedoch bedenken, ob zukünftige Wachstumserwartungen bereits im Kurs eingepreist sind.

Aus Sicht der Industrieautomatisierung profitiert Honeywell von einer breit gefächerten Aufstellung.

Das Portfolio umfasst Fabrikautomatisierung, Steuerungssysteme, Luftfahrt und Gebäudetechnik.

Dadurch ist die Ertragsstabilität oft höher als bei enger fokussierten SPS- oder DCS-Anbietern.

Portfolioanpassung und strategische Zukäufe

Honeywell verfeinert weiterhin seine Geschäftsmischung durch Zukäufe wie Sundyne.

Diese Ergänzungen erweitern die Prozessautomatisierung und Durchflussregelung.

Zusätzlich unterstützen sie die Margenverbesserung durch Stärkung hochwertiger Industrie-Lösungen.

Die lokale Fertigungsstrategie „vor Ort für vor Ort“ verringert zudem die Zollrisiken.

Dieser Ansatz erhöht die Widerstandsfähigkeit der Lieferkette bei globalen Automatisierungsprojekten.

So bleibt Honeywell sowohl in etablierten als auch in aufstrebenden Märkten wettbewerbsfähig.

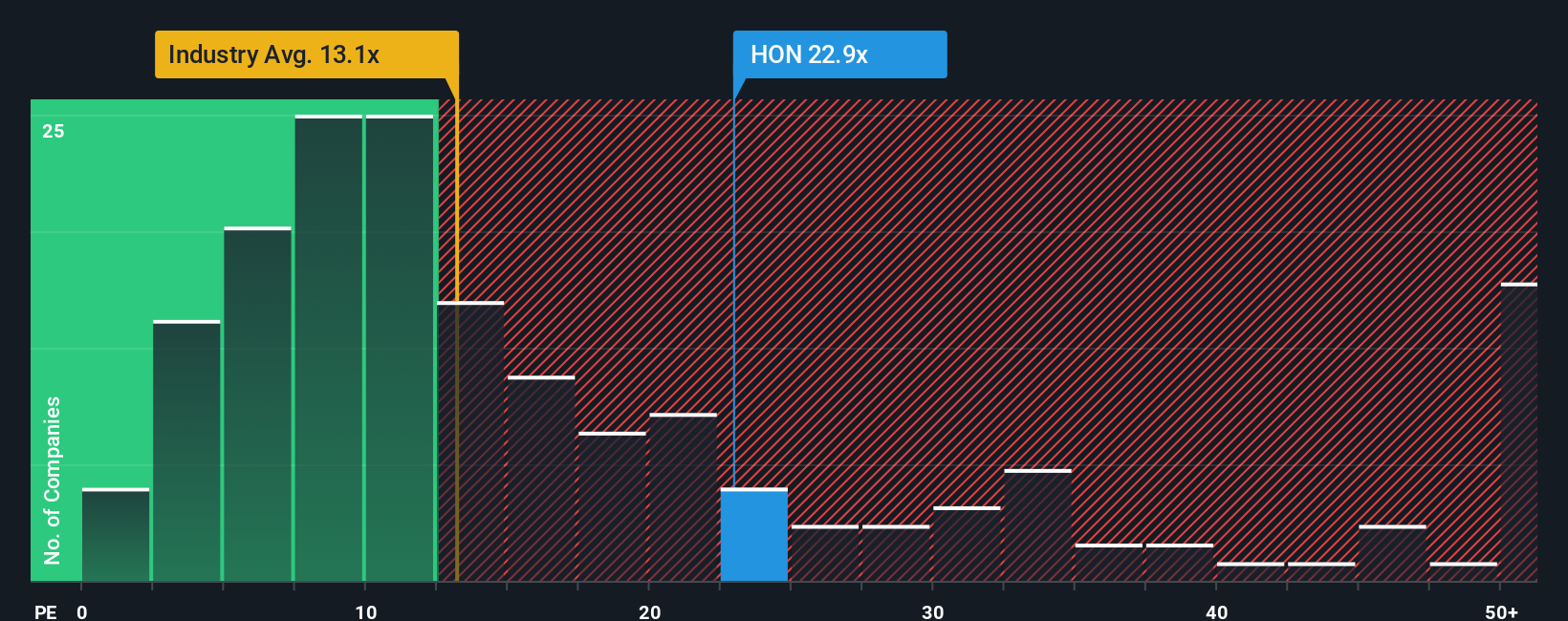

Erwartungen an Erträge und Risiko einer Multiplerweiterung

Das aktuelle Kurs-Gewinn-Verhältnis von Honeywell liegt über dem globalen Industrie-Durchschnitt.

Es bleibt jedoch unter dem Niveau mehrerer Luftfahrt- und Automatisierungswettbewerber.

Das Bewertungsrisiko hängt daher von der Umsetzung der geplanten Dreiteilung ab.

Aus meiner Erfahrung mit groß angelegten Steuerungssystem-Einführungen ist organisatorische Klarheit entscheidend.

Ein klarer Segmentfokus verbessert oft die Kapitalverteilung und die Effizienz von Forschung und Entwicklung.

Bei guter Umsetzung könnte die Ausgliederung eine höhere langfristige Bewertung rechtfertigen.

Risiken, die die Bewertungsgeschichte stören könnten

Trotz positiver Signale bleibt das Umsetzungsrisiko erheblich.

Die Trennung von Luftfahrt, Automatisierung und Hochleistungsmaterialien erhöht die operative Komplexität.

Schwächeres Umsatzwachstum oder verzögerte Synergien könnten die Margen belasten.

Anleger sollten zudem die Zyklen der Automatisierungsnachfrage beobachten.

Investitionen in Fabrikautomatisierung und SPS verlangsamen sich oft in Industrieabschwüngen.

Daher beeinflussen gesamtwirtschaftliche Bedingungen weiterhin die kurzfristige Entwicklung von Honeywell.

Bedeutung der Industrieautomatisierung und praktische Einblicke

Aus ingenieurtechnischer Sicht liegt Honeywells Stärke in der Systemintegration.

Seine DCS-Plattformen, Sicherheitssysteme und Industriesoftware unterstützen komplexe Anlagen.

Diese Fähigkeiten schaffen langfristige Kundenbindung in Energie- und Fertigungsbranchen.

Ich habe Honeywell-Steuerungssysteme in hochverfügbaren Umgebungen zuverlässig arbeiten sehen.

Dieses operative Vertrauen sichert wiederkehrende Service- und Lebenszykluserlöse.

Diesen praktischen Vorteil erhält oft weniger Aufmerksamkeit als die Schlagzeilen zur Bewertung.

Anwendungsszenarien und Ausblick auf Lösungen

Honeywell-Lösungen finden sich häufig in Raffinerien, Kraftwerken und intelligenten Fabriken.

Integrierte SPS-, DCS- und Sicherheitsarchitekturen verringern Ausfallzeiten und erleichtern die Wartung.

Mit der Beschleunigung der Digitalisierung sollte die Nachfrage nach einheitlichen Steuerungssystemen stabil bleiben.

Fazit: Ausgewogene Chance mit Abhängigkeit von der Umsetzung

Die Bewertungsgeschichte von Honeywell verbindet Stabilität in der Industrieautomatisierung mit Chancen in der Luftfahrt.

Führungswechsel und Portfolioanpassungen stärken die Glaubwürdigkeit der Wachstumserwartungen.

Der anhaltende Aufwärtstrend hängt jedoch von disziplinierter Umsetzung und Marktbedingungen ab.